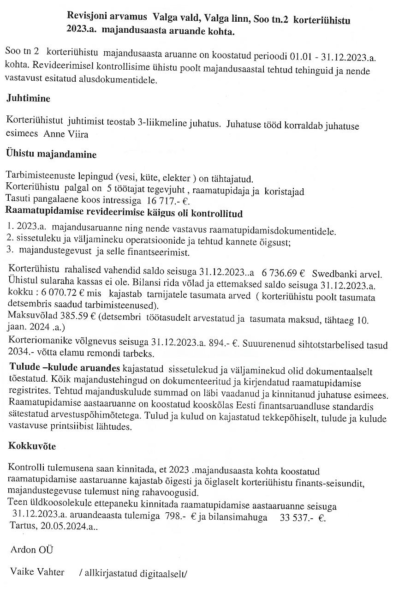

Revideerimine on töö, mille tulemuseks on aruanne, kus revident avaldab arvamuse, kas majandusaasta aruanne kajastab KÜ finantstulemust ja majanduslikku seisundit õigesti ning kas juhatuse tegevus on korraldatud seadusega ja põhikirjaga ettenähtud viisil.

Töö on 50 % ulatuses täitmata, kuna ei sisalda arvamust juhatuse tegevuse ega dokumentatsiooni kohta. Juhatus on ületanud oma volitusi, sest revidendi valimine on üldkoosoleku ainupädevuses! Seega puudub alus OÜ-le tasu maksmiseks.

Küsimus tuleb võtta üldkoosoleku päevakorda ja teha otsus järgides seaduse ja põhikirja sätteid.

Revideerimine on töö, mille tulemuseks on aruanne, kus revident avaldab arvamuse, kas majandusaasta aruanne kajastab KÜ finantstulemust ja majanduslikku seisundit õigesti ning kas juhatuse tegevus on korraldatud seadusega ja põhikirjaga ettenähtud viisil.

Töö on 50 % ulatuses täitmata, kuna ei sisalda arvamust juhatuse tegevuse ega dokumentatsiooni kohta. Juhatus on ületanud oma volitusi, sest revidendi valimine on üldkoosoleku ainupädevuses! Seega puudub alus OÜ-le tasu maksmiseks.

Küsimus tuleb võtta üldkoosoleku päevakorda ja teha otsus järgides seaduse ja põhikirja sätteid.